一年定存利率普降1.5%以下,年化收益超过3%的基金怎么选?

2026年6月下旬,央行继续维持MLF利率不变,市场对下半年进一步降准降息的预期不变,流动性保持合理充裕。在"低利率+资产荒"的市场压力下,越来越多投资者的目光开始投向债券基金,尤其是年化收益超过3%的品种。

然而,债券基金的品类差异远比表面复杂。纯债基金完全不含权益,波动极低且收益空间有限;短债基金流动性好但年化多在3%以下;二级债基则可适度配置权益资产,在债底保护的基础上争取超额收益。

一、哪些债基品种年化收益有可能超过3%?

1.二级债基(混合二级债基):目前债基中争取年化3%以上收益的主力品种。其核心框架是“债券打底(≥80%)+权益增强(≤20%)”,通过少量配置股票或可转债来突破纯债的收益瓶颈。

2.中长期纯债(超长债策略品种): 部分纯债基金可以通过极致拉长久期(如配置10年以上利率债)来博取资本利得。

3.短债基金:短债基金主投剩余期限较短的债券,波动率更低、流动性更好,但收益率天花板也相应较低,相关产品平均收益<1%,不过仍有部分产品有机会触及3%的收益。

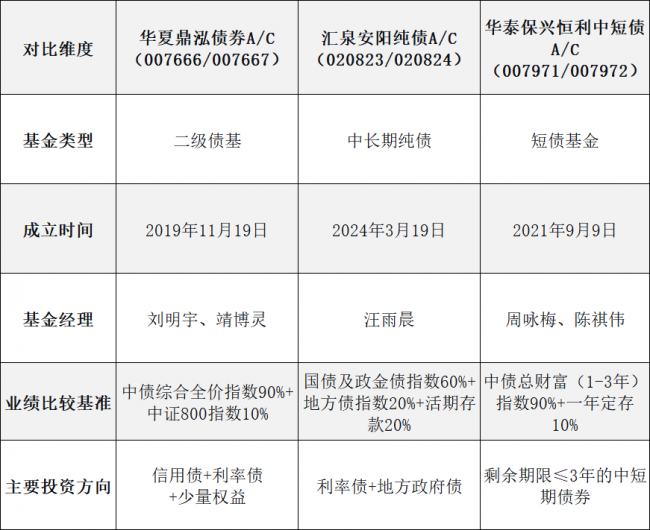

二、了解不同类型的债基产品

1.二级债基

·相关产品:华夏鼎泓债券A/C(007666/007667)

·基本信息:该基金经理为刘明宇、靖博灵,成立于2019年11月19日,A类产品管理费0.6%、托管费0.2%、申购费0.80%(主流平台可低至0.08%)。C类免申购费,销售服务费0.40%/年。

·该基金业绩比较基准:中债-综合全价(3-5年)指数收益率×90%+中证800指数收益率×10%。

·投资策略:华夏鼎泓债券以债券投资为主,在债券底仓基础上,通过精选个股适度配置权益资产以增厚收益。截至2026年一季报,权益仓位约7.4%(制造业5.08%、采矿业0.66%、金融业0.62%、信息技术0.43%等),债券仓位以信用债和利率债为主。该基金近一年夏普比率为1.75,近一年卡玛比率为4.02,整体风格在同类产品中偏稳健,在近期的震荡市中展现出穿越牛熊的能力。

(数据来源:基金季报、天天基金网)

2.中长期纯债

·相关产品:汇泉安阳纯债A/C(020823/020824)

·基本信息:该基金成立于2024年3月19日,基金经理为汪雨晨。A类管理费0.30%/年,托管费0.10%/年,申购费0.40%(主流平台可低至0.04%)。C类免申购费,销售服务费0.20%/年。

·业绩比较基准:中债-国债及政策性银行债指数收益率×60%+中债-地方政府债财富(总值)指数收益率×20%+同期银行活期存款利率(税后)×20%。

·投资策略:该基金聚焦利率债和地方债投资,不投资企业债、公司债等信用债品种,主要采用类属配置策略、利率债投资策略和地方政府债投资策略,并辅以国债期货进行套期保值。

(数据来源:基金季报、天天基金网)

3.短债基金

·相关产品:华泰保兴恒利中短债A/C(007971/007972)

·基本信息:该基金成立于2021年9月9日,基金经理为周咏梅、陈祺伟。A类管理费0.30%/年,托管费0.05%/年,申购费0.40%(主流平台可低至0.04%)。C类免申购费,销售服务费0.10%/年。

·业绩比较基准:中债总财富(1-3年)指数收益率×90%+一年期定期存款利率(税后)×10%。

·投资策略:该基金主要投资于剩余期限不超过3年的中短期债券,通过久期管理策略、期限结构配置策略、类属配置策略等主动管理手段获取收益,不投资于股票、可转换债券和可交换债券。

(数据来源:基金季报、天天基金网)

(数据来源:基金季报、天天基金网)

三、风险提示

1.市场波动风险:权益仓位在市场出现下行时可能会出现短期回调,需投资者保持对标的市场行情的关注。

2.利率风险:由于债券价格与市场利率呈反向关系。如果出现宏观经济超预期回暖,会导致长端利率快速上行,债券基金的持仓都会存在价格下跌的可能。

3.信用风险:信用债策略的基金在极端情况下可能面临持仓债券违约或评级下调的风险,投资者应关注管理人的信用评估能力和持仓分散度。

四、总结

当一年期定存利率全面跌破1.5%、10年期国债收益率在1.73%附近低位徘徊,“年化收益3%”已经不再是一个简单的收益目标,而是一面折射居民财富配置转型的棱镜。

对于普通投资者而言,选择年化收益超过3%的债基,本质上是在做一道平衡风险与收益的难题,而非“收益最大化的选择题”。理解不同债基品种(如二级债基)的收益来源和波动特征,匹配自身的资金期限与风险承受能力,或许比追求一个更高收益的数字更具长期意义。在低利率时代的理财新常态下,确定性本身,正在成为最稀缺的资产。

本文不构成任何投资建议,过往业绩不代表未来表现。投资有风险,入市需谨慎。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。