三年千笔融资 智能硬件深受风险资本市场关注

英伟达市值破万亿美元,苹果发布头显产品Vision Pro引爆整个科技圈,这或许是2023年年中最为重磅的两大科技趋势且这两件大事均与“硬件”相关。

正当英伟达一“U”难求之际,黄仁勋的老乡“苏妈”,苏姿丰(AMD CEO),抛出一系列重磅产品,包括直接对标英伟达超芯GH200的旗舰产品MI300。

在Chat-GPT作为人工智能“万亿产业”中软件侧的代表,引爆全球之后,AI芯片、可穿戴设备等智能硬件也同样会是AI大玩家的必争之地。

一、智能硬件:让设备更“智能”

智能硬件是继智能手机之后的一个科技概念,通过软硬件结合的方式,对传统设备进行改造,进而让其拥有智能化的功能。智能化之后,硬件具备连接的能力,实现互联网服务的加载,形成“云+端”的典型架构,具备了大数据等附加价值。

智能硬件通过与人们的日常活动产生联系,运用最新的软硬件技术,改变普通设备的外观,实现与人类即时交互,拓展各种服务功能,更加灵巧、智能、安全,让人们可以轻松高效的掌握当下的局势,从而实现实时控制、交互及管理的要求,这是智能硬件发展的根本诉求。

面对当今的数智时代,伴随着5G网络技术的发展与成熟,人们可直接通过移动终端控制外部环境,实现智能家居、智能可穿戴设备以及XR等智能硬件产品的再升级。

二、市场规模:保持快速增长

我国智能硬件市场规模保持较快增长。根据赛迪数据,2018年,中国智能硬件市场规模为3834.2亿元,预计到2022年,市场规模将达到9300亿元,2018-2022年GAGR为24.8%。

从产品结构看,随着智能穿戴设备在健康检测等场景的普及,以及消费者认可程度的提升,智能穿戴设备市场份额进一步上升。对比2019年,2021年智能穿戴设备市场规模达到1728.6亿元,市场份额由19.2%提升至20.8%,2019-2025年GAGR为12.4%。

三、产业结构:从AI芯片到智能手表应有尽有

智能硬件产业链上游是基础软硬件提供商,主要提供芯片、传感器等元器件、通信/视觉模组等中间件以及AI算法等基础技术;中游是类型丰富的智能硬件终端企业,随着行业分工的日益深化,智能硬件企业又逐步分化为品牌商、方案商、制造商等;产业链下游则是各种各样的行业应用场景和下游渠道、终端客户等。

1.上游:智能芯片算力的必争之地

当前人工智能爆发新一轮浪潮,海量参数产生大算力需求,Open AI预估算力需求每3.5个月翻一倍,每年近10倍。AI大模型的算力水平显著供不应求,高壁垒AI芯片显著受益。

广义而言,AI芯片指的是专门用于处理人工智能应用中大量计算任务的模块,除了以GPU、FPGA、ASIC为代表的AI加速芯片,还有比较前沿性的研究,例如:类脑芯片、可重构通用AI芯片等。狭义的AI芯片指的是针对人工智能算法做了特殊加速设计的芯片。“无芯片不AI”,以AI芯片为载体实现的算力是人工智能发展水平的重要衡量标准,发展更注重超速运算能力的AI芯片成为推动人工智能产业爆发的关键核心要素之一,其快速发展对人工智能技术的进步和行业应用起到了决定性的作用。

全球人工智能芯片市场高速增长。由IDC预计,到2025年人工智能芯片市场规模将达726亿美元。人工智能芯片搭载率(attach rate)将持续增高,目前每台人工智能服务器上普遍多配置2个GPU,未来18个月,GPU、ASIC和FPGA的搭载率均会上升。

2.中游:终端企业“各显神通”

智能硬件产品的种类繁多、应用领域广泛,不同应用领域的产业发展成熟度不同。在此背景下,不同智能硬件企业专注于不同的行业领域,部分企业在某一特定的细分市场占据了较高的市场份额,但就智能硬件行业总体而言,尚未形成具有行业垄断性的企业。

从全球范围来看,智能硬件作为近年的发展热点,行业整体规模持续增长,企业数量也持续攀升。随着产业分工的日益细化,智能硬件企业逐步分化为品牌商、工程技术方案商、电子制造服务商等,定位更加明确。

知名品牌商以Meta、苹果、谷歌、三星、华为、小米等企业为代表,通过大力发展品牌投入、生态打造、前沿技术研发等附加值较高的领域,参与全球竞争,占据了智能硬件产业链重要环节。工程技术方案商如重庆蓝岸等技术服务型企业,聚焦于产业链、创新链的关键技术环节,通过高效应用行业前沿技术,开展关键技术的参考设计、开展产品研发和客户需求定制,持续推动行业智能硬件创新,帮助品牌商实现产品所想即所得。知名电子制造服务商以Flex、富士康等企业为代表,拥有先进的生产制造体系和庞大的全球产能布局,具备大规模、高效率、高品质生产制造智能硬件产品的能力。

3.下游:智能穿戴设备争夺普通用户的重要领域

通用人工智能的爆发(AGI),让智能硬件本就无限“光明”的前景增添了更多地确定性。从钢铁侠里的“Jarvis”,到星际穿越中的“Tars”,再到流浪地球里的“MOSS”可见人们对于虚拟助手的渴望早已达到极点。

作为AGI最贴近C端消费市场的赛道,智能穿戴设备也必将成为未来巨头下场乱斗最激烈的行业。近期,阿里巴巴天猫精灵的一款智能眼镜正测试升级大模型交互系统,也可用于耳机、头盔等穿戴设备中。另外,华米也宣布其新款Amazfit Falcon运动智能手表将上线ChatGPT表盘。

1.智能手表

随着人们对健康意识的提高以及生活方式的改变,智能手表逐渐成为人们生活的必需品。

智能手表的应用场景非常广泛。除了日常使用外,还可用于多种场景,例如运动跟踪、健康管理、旅游出行、社交娱乐等。运动跟踪功能使用户可以实时监测心率、步数、卡路里和运动距离等数据,帮助用户了解自己的运动状态,为健康保驾护航。同时,智能手表还可以提供导航、预订餐厅、预订机票等便捷服务,极大地方便了用户生活。

随着智能手表在运动、健康等领域的深入拓展,越来越多的科技公司加入其中,腕上设备与医疗设备的边界也在被逐步打破,实时的数据监测也为主动健康管理服务提供了更多可能性。

2.XR/VR

根据Counterpoint的报告,2022年中国XR头显的出货量超过110万台。其中,VR仍然是XR市场的主导,2022年占总出货量的95%以上。目前在国内市场,排名第一的品牌是Pico,市场占有率达到了43%;其次是大朋VR,市场占有率为36%;爱奇艺、HTC和NOLO的市场份额分别为9%、5%和2%。

而IDC《中国AR/VR头显市场季度追踪报告》显示,2023年第一季度,中国AR/VR市场出货17.3万台,同比下降37.6%。其中AR市场出货2.2万台,同比增长35.7%,VR市场出货15万台(Tethered VR出货4万台,Standalone VR出货11万台),同比下降42.2%。对于一季度出货整体下降的主要原因,IDC称:“是受到头部厂商降本增效策略、非刚需消费电子产品需求端持续乏力、无新品上市刺激等因素影响。”

XR被行业普遍认为可以取代智能手机成为下一代移动平台。大众可以通过AR/VR/MR等多模态终端入口,随时随地享受数字经济和社会的服务。同时近期随着ChatGPT热度不断提升,人工智能、XR领域也不断受到广泛关注。

值得关注的是,除了个人用户,XR技术正加速赋能千行百业,新技术、新场景、新模式、新业态层出不穷。工业制造领域,XR技术成为新一代生产力工具,大量应用在研发设计、生产优化、设备运维、产品测试、技能培训、跨国跨地域协同等环节,呈现出虚实融合的智能制造新形态。

天眼查数据显示,截至目前,现存VR相关企业2.6万余家,其中2023年1-5月新增注册企业20万余家;

从地域分布来看,广东以7910余家位列区域首位;江苏、山东分列二、三位,分别拥有1800余家以及1450余家;

从成立时间来看,近7成的相关企业成立于5年内,成立于1年以内的相关企业占比18.2%;

四、投融资:潜力无限 持续受到风险资本市场关注

随着国民消费的升级,我国高科技智能硬件产品的市场需求不断增加。在国家政策支持以及5G、AI等新兴技术的推动下,近些年来中国智能硬件产业实现了优化升级,并逐渐发展成为最活跃的行业之一,得到了风险资本市场的大量关注。

1.总体规模:融资事件过千起 金额超2000亿

从融资事件的总体规模来看,智能硬件领域自2020年以来,合计发生融资事件1283起,融资金额超2000亿元。从近三年(2020-2022年)的融资事件数量来看,分别拥有320余、500余起以及370余起。于此通知,截止到2023年6月(文章写作之时),相关融资事件合计发生80余起,融资金额近29亿元。

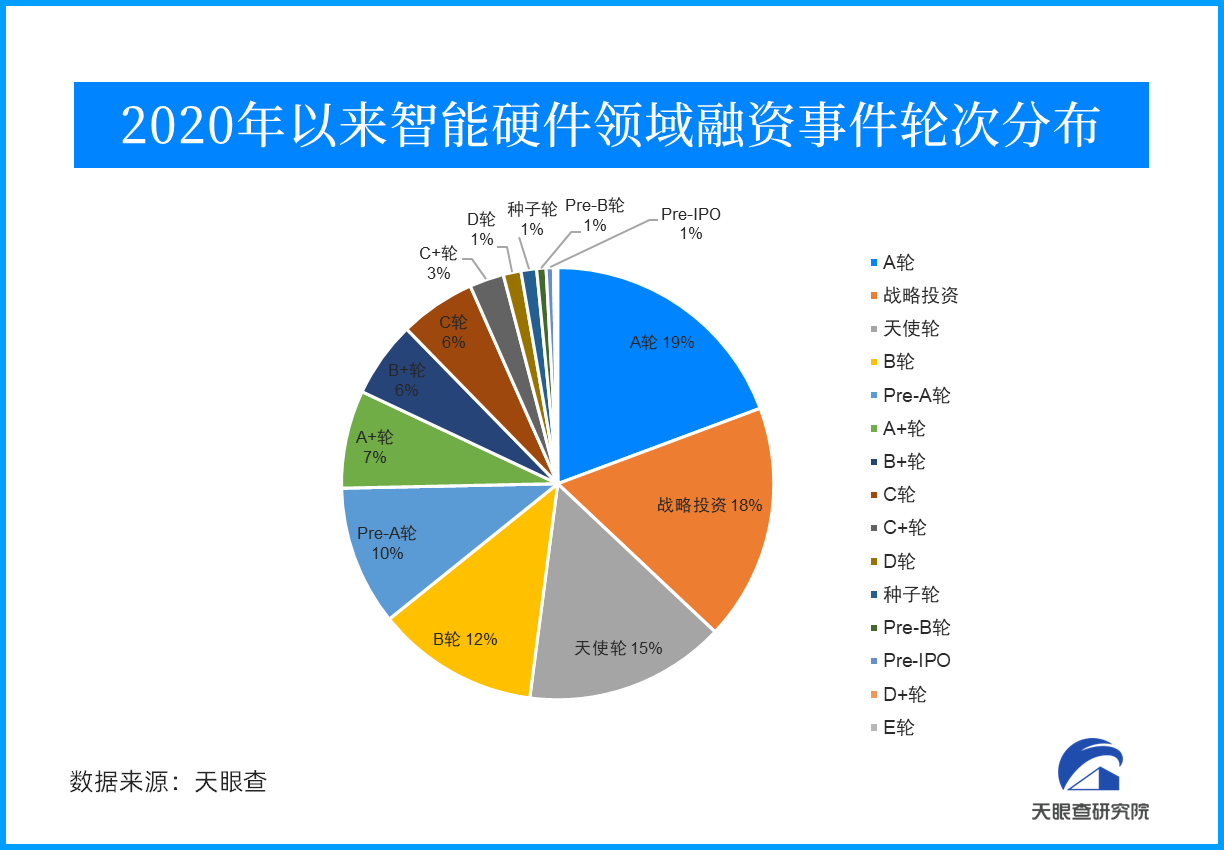

2.轮次:早期投资占主流

从融资事件的轮次分布来看,几乎覆盖了所有的融资轮次。从具体数据来看,A轮、战略融资以及天使轮相关融资数量位居前列,分别有240余起、220余起以及190余起。

另外,融资轮次较为靠后的E轮,以至到Pre-IPO,融资事件数量相对较少,分别有1起以及7起。

3.地域分布:广东优势明显

从融资事件所涉及的地域分布来看,广东以440余起融资事件位居第一,这与广东地区较为发达的消费电子产业息息相关。另外,北京以及上海,位居二、三位,分别拥有210余起以及200起。除此之外,浙江、江苏也分别拥有120余起,110余起排名靠前。从智能硬件创新企业的分布也可看出高科技产业对于地区经济发展的相互促进作用。

4.投资机构分布:传统VC与CVC均有出手记录

纵观投资机构的分布情况,从“出手”次数分布上来看,红杉资本、顺为资本、小米集团以及深创投,位居前列,分布拥有38起(红杉与顺为并列),30起、27起。

另外,从投资机构类型来说,基本以传统VC为主;包括腾讯投资、字节跳动以及百度风投在内的CVC,投资数量在保持在10起左右。

对于“大厂”来说,人工智能属于未来的必争之地,尤其是对于我国人工智能领域应用十分广阔的市场,必然各大公司都会引起重视,不能“掉队”。

天眼查研究院认为,智能硬件,一个能够通过互联网连接,依靠人工智能及网络技术,实现智能化服务,助力人类实现更快捷、更高效、更容易操作、更智能化操作的技术“引领者”,将伴随我们展开新一轮智能科技革命。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。